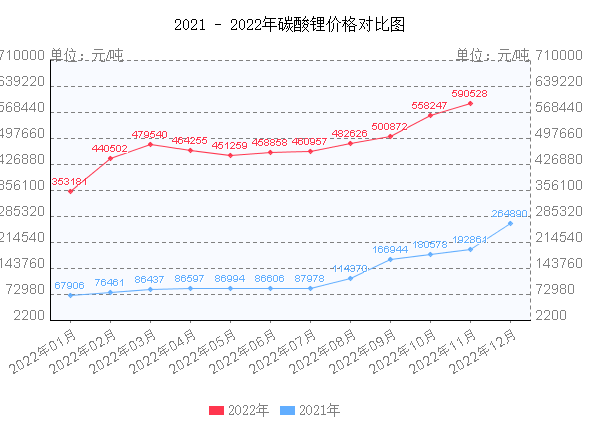

據上海鋼聯的數據顯示,11月11日,電池級碳酸鋰現貨均價上漲2500元/噸,均價至59萬元/噸,續創歷史新高,并向60萬元/噸的關口進行沖擊。持續上漲的碳酸鋰價格,讓眾多耗資幾億甚至幾百億元入局“鋰資源”開發的企業欣喜若狂。

據Choice數據統計,2021年初碳酸鋰價格僅為5.7萬元/噸,而至2021年底,碳酸鋰價格已經漲至28.5萬元/噸,年內漲幅達到了400%;進入2022年,碳酸鋰價格延續快速上漲,并在3月份就站上50萬元/噸大關,截止目前,年內漲幅達到了107%。

2022年以來,多數鋰項目都在推遲投產進度,在上游鋰資源短期內無法大量釋放的前提下,今年第四季度,碳酸鋰需求相當堅實,現貨點單極少,市場低價貨源難尋,惜售情緒高漲,市場供應持續緊張,不斷推動碳酸鋰價格上漲。

此前有段時間,3.5%品位的鋰云母都是被嫌棄的,但現在2.5%、1.5%甚至0.5%品位的都拿來用。近日,某會議上,江特電機高級工程師、技術總工鄧紅云表示,“以前(鋰渣)是沒人要的,倒貼錢出去的,現在(客戶)都是在積極地搶,蜂擁著打電話(要鋰渣)” 。據了解,江特電機的尾礦已經做到了0.1%以下,可以說,鋰資源基本已經被“吃干榨凈”!

除此之外,11月11日,主營黃金珠寶飾品的萃華珠寶宣布擬以現金6.12億元收購四川思特瑞鋰業有限公司51%股權,大力發展鋰鹽產品相關業務,跨界“搶鋰”。

不僅要跨界搶鋰礦,現在連鋰渣都不放過了!鋰資源需求熱度可見一斑。

但越是此時,越要清醒的認識到,原材料的暴漲,大量資本的涌入,一旦供求關系發生變化,價格將出現快速回調的風險,當潮水退去,沙灘上或將一片狼藉。尤其在“搶灘登陸”的時段,隨著龍頭企業的產能大幅提升和釋放,新入局者將很難分到一杯羹。

目前行業普遍預計,碳酸鋰的供應將在未來幾年大幅提升。據五礦證券預測,2022年至2023年全球鹽湖提鋰產能有望從49萬噸碳酸鋰當量增長至62萬噸,2025年增長至102萬噸。

目前全球主流鋰業市場大部分份額由五大企業掌握:美國雅寶ALB(占比25%)、中國的贛鋒鋰業(占有16%)、智利礦業化工SQM(占比15%)、中國的天齊鋰業(占有14%)、美國Livent(占比7%)。

中國雖然憑借贛鋒鋰業、天齊鋰業等企業在海內外不斷的開疆拓土,但也很難滿足國內鋰電行業的發展,國內鋰電行業也不得不依賴資源進口來滿足巨大的市場需求。

據五礦證券測算,2021年中國鋰原料的對外依存度約70%。海關總署數據顯示,今年9月份中國碳酸鋰進口量12526.51噸,同比增長250.97%,環比增長10.90%。今年前三季度,中國碳酸鋰合計進口量10.45萬噸,同比增長76.49%。

鋰價格的上漲,勢必對整個產業鏈造成傷害,尤其作為全球最大鋰消費國的中國,產業鏈危機更甚。

我們要引導企業通過市場并購穩定鋰資源供給,更要促進產業鏈技術進步,提升能源利用效能,把握戰略主動權。