隨著春天的步伐臨近,鐵礦石逐漸“躁動”起來!

據中國鋼鐵工業協會數據統計,今年2月上旬,全國重點鋼企生鐵日均產量189.14萬噸,旬環比上升4.56%,同比上升9.9%,與此同時,據我的鋼鐵網統計,上周中國47個港口鐵礦石到港總量2159.5萬噸,環比減少約26%。

到貨量下降疊加下游需求增加,鐵礦石價格走進上漲通道。

截至2月21日下午收盤,大商所鐵礦石期貨主力合約報收919元/噸,上漲3.43%,創下近九個月來價格新高,較去年10月底上漲超50%。西南期貨數據顯示,目前進口礦報價已逼近130美元/噸,較今年初上漲約10%。

近日,高盛也拋出一份重量級報告,表示中國鋼廠的庫存仍處低位,鐵礦石供應量僅為18天,為2017年以來的最低水平。3月至4月中國鋼鐵產量的季節性增長預計將與短期供應緊張同時出現,這將使中國市場在第二季度出現3500萬噸的缺口。隨著現貨市場將陷入“嚴重”短缺,預計鐵礦石價格將升至每噸150美元。

目前宏觀政策偏暖,房地產利好政策釋放,經濟增長復蘇成為助力鐵礦石價格上漲的的主要邏輯之一。尤其近期,受暴雨以及年底沖量結束等因素影響,四大礦山的生產節奏放緩,國產礦可能受上半年重要會議的影響,產量可能小幅下滑,進而支持了礦價上漲。

但對于后市,鐵礦石自身的基本面矛盾并不突出。

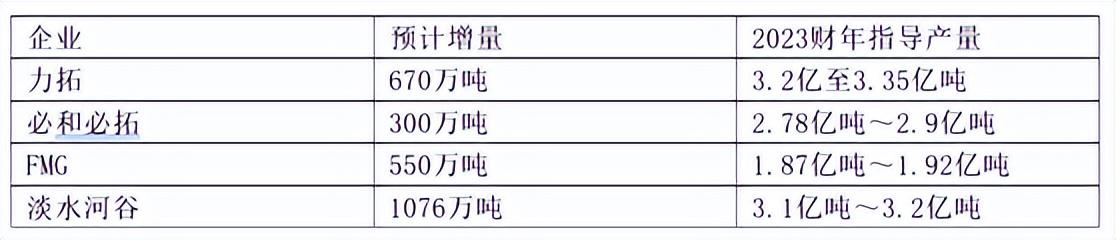

供應端,對力拓、必和必拓、淡水河谷、FMG四大寡頭的2023財年鐵礦石產量指導情況來看,預計2023年四大礦山鐵礦石產銷量不減反增,增加約2600萬噸。根據發往中國比例估算,對國內增量約為2000萬噸。

此外,2023年,海外其他礦山產能也將繼續釋放。其中,印度出口關稅政策調整或將影響鐵礦石出口增量,俄羅斯和烏克蘭兩國的鐵礦石產量也將影響2023年我國鐵礦石市場供應情況。

在國產鐵礦石方面,在“基石計劃”的推動下, 2023年國產鐵礦石產量增加不容置疑。據業內人士預測,2023年國產礦原礦產量有望達到9.85億噸,原礦量同比增加1500萬噸,對應鐵礦石精礦量達2.84億噸,同比增加約500萬噸

從國內鐵礦石市場價格監控情況來看,多部門號召相關企業主動承擔社會責任,助力政府保供穩價,并加大現貨和期貨市場監管力度,嚴厲打擊過度投機炒作等違法違規行為,在一定程度上遏制鐵礦石價格非理性大幅上漲。

此外,我國正在建立鐵礦石集中采購機制,增強鐵礦石價格的話語權。

供應寬松疊加監管趨嚴,未來鐵礦石是否依然“強勢”,主要取決于市場需求的“強預期”能否落地。從長期角度看,在房地產市場依然疲弱的情況下,鐵礦石并不具備“瘋狂”的基礎。

高盛也預計,鐵礦石的漲勢將在今年下半年消失,到第四季度,鐵礦石價格將跌至每噸105美元,明年平均每噸90美元。