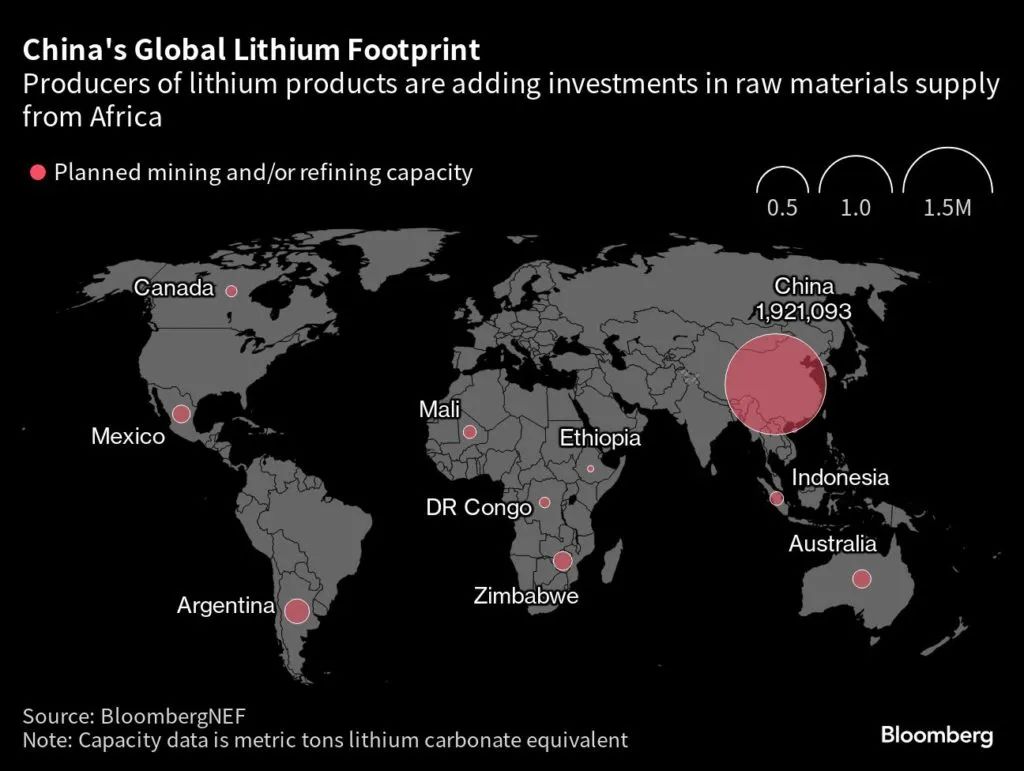

據彭博社報道,中國在非洲提前布局開發新的鋰礦供應中心的舉措正在獲得回報。

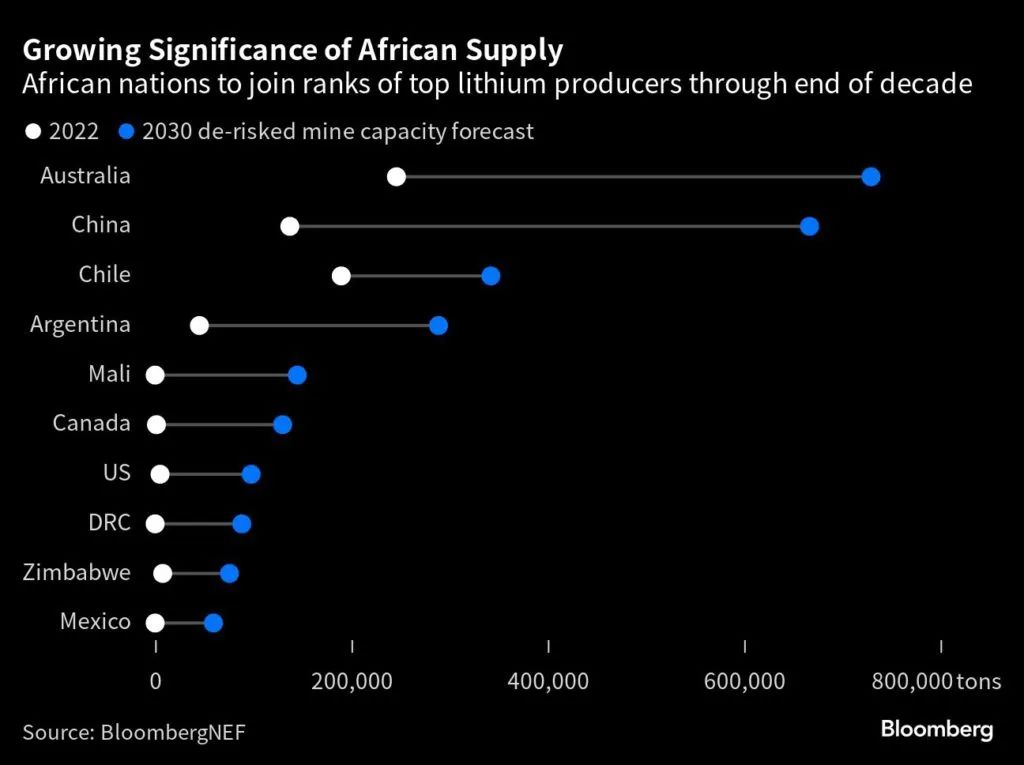

標準普爾全球大宗商品洞察(S&P Global Commodity Insights)的數據顯示,在中國企業大舉投資的推動下,到2027年,非洲各地鋰礦的原材料產量預計將較去年增長逾30倍。到那時,非洲將占全球供應的12%,而2022年這一比例為1%。

供應來源多元化將推動中國鞏固其在電動汽車金屬加工領域的主導地位的努力,而美國則加大力度,與加拿大和澳大利亞等自由貿易伙伴和盟友建立自己的供應網絡。彭博新能源財經駐北京分析師彭旭表示:“毫無疑問,非洲將對中國發揮重要作用。”

澳大利亞目前是最大的鋰原材料供應國,隨著國內煉廠的投產,澳大利亞的出口可能受到限制。根據BNEF的數據,到2020年,馬里、剛果民主共和國和津巴布韋都可能加入鋰礦開采大國的行列。

上個月,首批來自津巴布韋一個項目的鋰精礦運抵浙江華友鈷業有限公司,而誠信鋰業集團有限公司說,其在津巴布韋的Sabi Star鋰礦開始生產。

Ganfeng鋰業集團投資了馬里的Goulamina礦,Contemporary Amperex Technology的一個部門也支持了剛果民主共和國的一個項目。四川Yahua實業集團有限公司在埃塞俄比亞的一個項目中持有股份。

CRU集團駐倫敦電池原材料主管Martin Jackson表示:“中國在非洲的投資無疑是近年來電池材料供應的最大資金來源”。他說,在新地區的投資對于中國的供應鏈滿足其制造商的需求至關重要。

彭博新能源財經上個月表示,以寧德時代和比亞迪公司為首的中國電池生產商在2022年的產能超過了1太瓦時,并在繼續擴大。標普全球大宗商品洞察金屬和礦業分析師Alice Yu表示,美國也在研究從非洲供應原材料的選擇,但迄今只有幾個初步計劃,包括與剛果民主共和國和贊比亞達成初步合作協議。

她說:“非洲要想成為貿易友好型供應國,還需要更嚴格的審查。”BNEF在6月30日的一份報告中表示,預計今年全球鋰原材料供應將增長35%,其中約一半來自全新的業務。

今年和2024年鋰資源市場仍將緊張,但隨著更多項目投入使用,預計從2025年開始,鋰資源市場將有所緩解,包括在非洲和加拿大。盡管如此,非洲國家可能會效仿其他國家,通過增加加工或精煉工廠來提高出口價值,從而從國內的鋰供應中獲得更多收入。

津巴布韋和納米比亞最近采取措施阻止或禁止鋰礦石原料的出口。與美國簽訂了自由貿易協定,已經成為電動汽車電池生產的潛在中心,其優勢包括靠近歐洲,以及磷酸鐵鋰(LFP)電池所需的豐富磷酸鹽。摩洛哥政府今年早些時候表示,中國電池制造商Gotion高科技有限公司達成了一項初步協議,將建設非洲第一家大型電動汽車電池廠,年產能將達到100吉瓦,需要投資60億歐元(65億美元)。