據Mining.com網站援引路透社報道,歐盟國家已經將鋁列入《關鍵原材料法案》(CRMA,Critical Raw Materials Act)涉及的礦物和金屬目錄中。

該法案是歐盟保障必需原料以便在全球脫碳過程中同中美競爭戰略的核心。

CRMA最初沒有將鋁包括在內遭到行業部分反對,歐洲鋁消費者聯合會稱歐盟決策者“做了同應該做的相反的事情”。

歐盟最后一刻將這種金屬及其上游的鋁土礦和氧化鋁列入關鍵原材料目錄,充分說明鋁對綠色革命的重要意義和歐洲對安全供應的擔憂日益上升。

綠色金屬

得益于高的強重比,鋁已經成為現代社會廣泛應用的第二大金屬,僅次于鋼鐵。

隨著能源轉型步伐加快,未來鋁使用量將強勁增長。

世界銀行已經將鋁列為從太陽能到地熱等目前以及未來綠色能源技術“高影響”和“跨界”使用的金屬。

更重要的是,鋁在輕載電動車行業中發揮重要作用,使得汽車制造商能夠擴大鋰離子電池的續航里程。

國際鋁業協會(IAI,International Aluminium Institute)預測,2030年全球鋁需求量將達到1.195億噸,增幅近40%,意味著10年內鋁行業需要增產3330萬噸。

產量下降

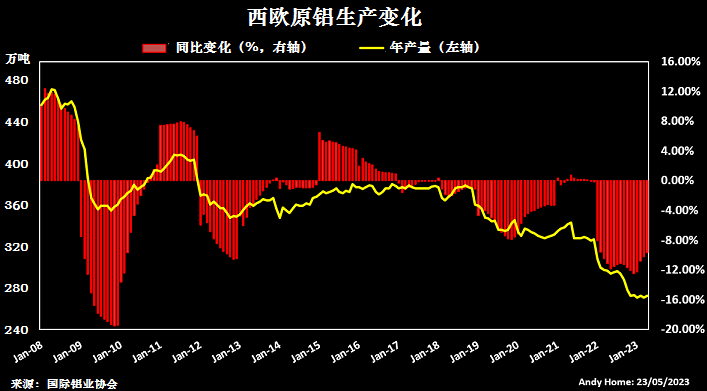

就目前情況來看,在這段時間內,歐洲的原鋁產量增長面臨困難。

過去15年中,西歐原鋁產量持續下降,從過去的450萬噸降至目前的270萬噸。

該行業一直面臨能源價格高昂,以及半成品進口增加的壓力。

鋁冶煉需要消耗大量電力,俄烏戰爭爆發帶來的能源崩潰使得歐洲鋁產業面臨另一次打擊。

歐盟統計顯示,2021年10月到2022年3月間,歐洲又喪失了85萬噸原鋁產能

。

如果新的低碳電力供應能夠保障,美國鋁業(Alcoa)在西班牙的煉廠能夠復產。其他一些鋁廠恐怕將永久關閉。

進口依賴

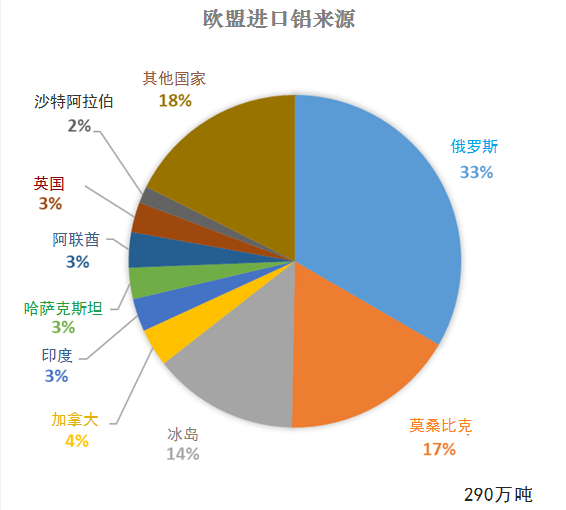

據歐盟預測,2016年-2020年,歐洲年均鋁消費量500萬噸多一點。

同期,歐洲鋁進口依存度平均為56%,遠低于該經濟體鋁土礦89%的依存度,這也是歐盟規劃者最初沒有將鋁列入CRMA的原因。

然而,關鍵的區別在于歐洲鋁土礦和原鋁的來源不同。

2016年-2020年,歐盟進口鋁土礦主要來自幾內亞(70%)、巴西(14%)和塞拉利昂(10%)。

不同的是,原鋁進口主要來自俄羅斯,同期年均33%的原鋁進口來自俄羅斯。其他的主要供應國為莫桑比克,占17%,冰島另外占14%。

美國和英國都對進口俄羅斯原鋁征收懲罰性關稅,但是俄羅斯對于歐洲供應鏈的重要性使得歐盟并未對俄羅斯的主要生產商俄鋁(Rusal)實施正式制裁。

但是,依賴俄羅斯供應有很大的問題,2022年2月俄烏軍事沖突后,歐盟與東面鄰居的矛盾加劇。

如果俄羅斯的供應被切斷,歐洲對鋁的依賴將變得更為嚴重。

電力問題

將鋁列入歐洲關鍵原材料目錄對于該地區鋁行業來說是場重要的勝利。

不過,這僅僅是開始。

保留歐盟剩余的原鋁冶煉能力取決于低成本的電力,更不用重建了,而歐盟缺乏的正是這個。

降低碳足跡需求使得鋁生產商面臨的問題更加復雜化。這需要大量可再生電力,該地區更為短缺。

歐盟提出的碳邊界調整機制是另一個爭論的焦點。歐洲鋁產業擔心這將抬高進口成本,而對全球排放沒有作用。

需要指出的是,出于保護本土冶煉廠考慮,歐洲加工商還要繳納原鋁和合金進口稅。

這些進口稅很明顯只是減緩而不是遏制了歐洲冶煉產能的下滑。

目標

歐盟的CRMA提出,2030年本土開采滿足該組織10%的消費量,回收和加工分別滿足20%和50%。后兩者剛剛從15%和40%分別上調。

另外,對任何單個第三方供應國的進口依存度不能超過65%。

在當前全球鋁行業形勢下,歐盟要實現鋁行業目標,就需要通盤考慮,包括下調綠色電價,重新考慮以前的進口稅,對擬議的碳邊界機制進行微調等。

將鋁列入關鍵原材料目錄可能是應對多重挑戰的簡單途徑。

——文章來源:礦業匯,版權歸原作者所有,圖文文章如有侵權,敬請聯系刪除,謝謝!