2022年一季度末,金屬和礦物價格創歷史新高,特別是銅價漲至5美元/磅(11000美元/噸)。原油之后的第二大宗礦產品鐵礦石價格漲至150美元/噸以上。

自那以后,這兩種商品價格跌幅都在20%以上,正式進入熊市。 2022年一季度末,Mining.com網站列出的世界前50位礦業公司市值合計創1.75萬億美元的紀錄。

2023年已經過去一半,這些公司市值合計下降了3560億美元,其中第二季度下降了450億美元。

目前,50大礦企市值合計為1.38萬億美元,回落到2021年6月底的水平。

印尼企業首次進入

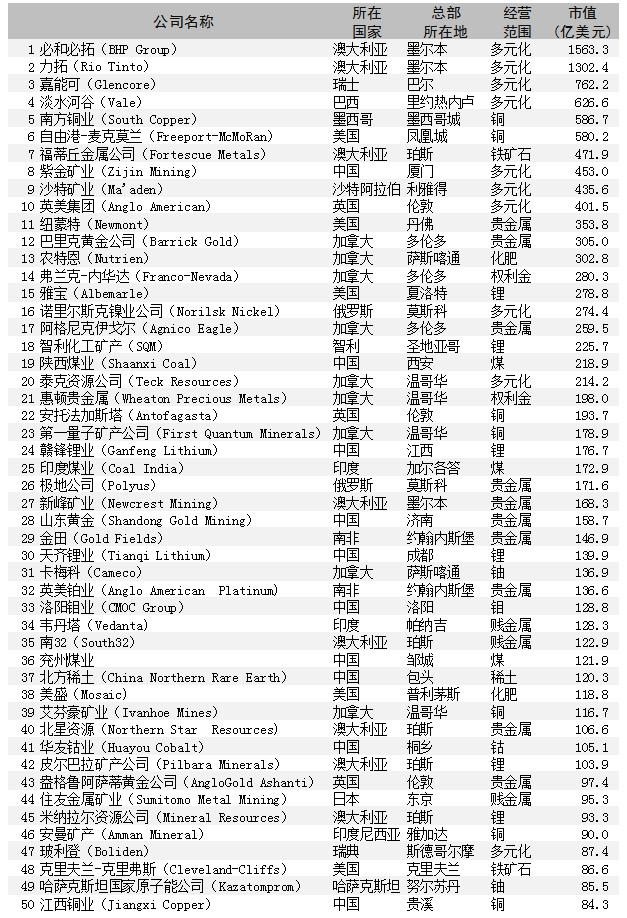

首次進入前50位的印尼礦企為安曼礦產國際公司(Amman Minerals Internasional),該公司是巴都希賈烏(Batu Hijau)銅金礦的所有權人以及附近埃朗(Elang)項目的開發者。

埃朗是世界最大未開發斑巖銅金礦之一,目前處于可行性研究階段。

今年,印度尼西亞成為首次公開發行股票(IPO)市場熱點,安曼公司是截至目前最大IPO企業。

該公司于7月7日在雅加達首次公開上市,融資7億美元,自從上市以來市值大幅上升,已接近90億美元或135萬億印尼盾,排名第46位。

哈里塔鎳業公司(Harita Nickel)7月份在雅加達上市,融資6.72億美元。由于鎳價大幅下跌,該公司市值自上市以來跌幅超過30%。

按美元計算,哈里塔鎳業公司市值不到40億美元,世界排名70位以后。

鋰企排名上升

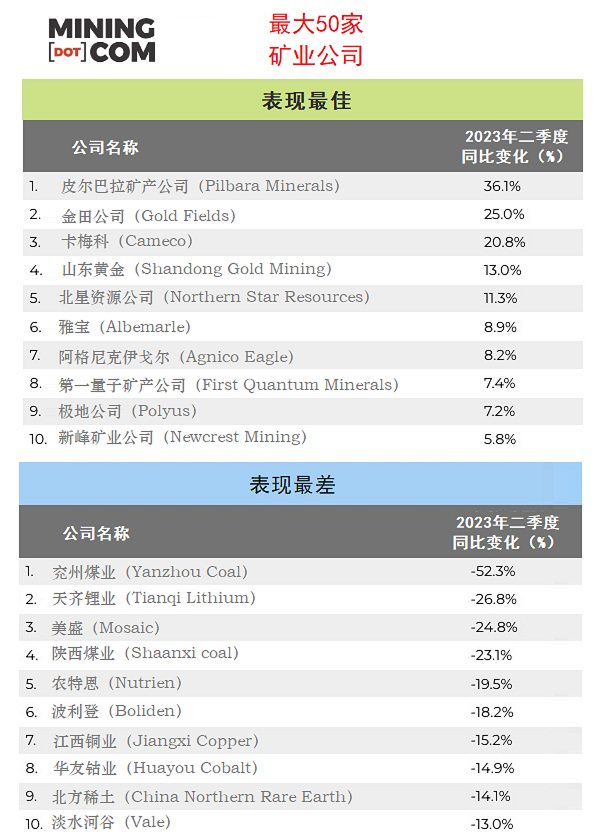

鋰生產企業皮爾巴拉礦產公司(Pilbara Minerals)經歷幾個季度的下滑后神奇地進入前50,排名第42位。

今年以來,皮爾巴拉礦產公司的股價漲幅超過40%,市值超過100億美元,超過珀斯鄰居米納拉爾資源公司(Mineral Resources)。

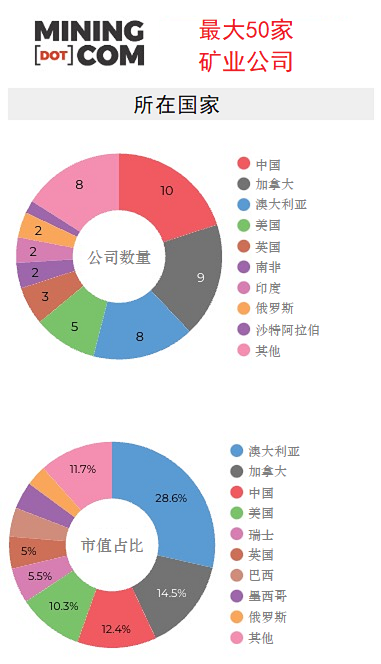

皮爾巴拉礦產公司是二季度表現最佳礦企,使得前50位中來自西澳的企業達到5家,超過加拿大不列顛哥倫比亞省的溫哥華而躍居首位。

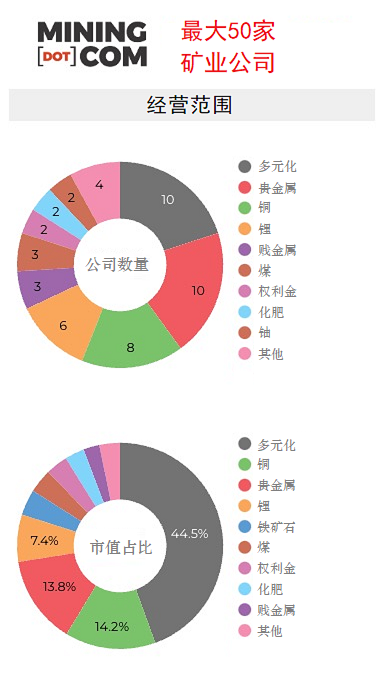

另外一家來自珀斯的鋰礦企業IGO公司排名上升,位居第52,市值接近80億美元。前50位的鋰礦企業市值合計1010億美元,占7.4%。

自從去年11月份鋰這種電池金屬價格創歷史最高以來,中國以外的鋰礦企業表現尚可。

澳大利亞鋰產量占全球一半,據預測,未來三年鋰產量大幅增長期間,該國將面臨更多挑戰。

近期在中國廣州推出的鋰期貨令人失望,這是疲軟的又一個預兆,暗示贛鋒和天齊的股價進一步下跌,在過去12個月里,這兩家公司的股價已經下跌了50%。

鉀肥企業表現慘淡

受到俄烏沖突的影響,去年4月,化肥價格創14年新高,但在過去一年里,化肥價格呈現大幅下挫,已經跌去一半。

受到港口罷工的沖擊,農特恩(Nutrien)公司下調其在薩斯喀徹溫的一個礦山產量預期,美盛(Mosaic)公司股價出現大幅下跌。二季度兩家公司市值萎縮了100億美元。

市值縮水使得來自特拉維夫的以色列化工集團(ICL Group)跌出前50位礦業公司行列。

雖然俄羅斯鉀肥正在進入國際市場,但白俄羅斯的出口量仍低于此前水平。

與此同時,一些大型新項目正在開發之中,包括世界最重要的化肥進口國巴西。加拿大曼尼托巴省的一座新鉀礦和加工廠在6月份獲得批準。

年初,加拿大政府向必和必拓的詹森(Jansen)項目注入了7500萬元,這家英澳巨頭希望加快該礦建設,如果達產,詹森將成為世界最大鉀礦。

共有十家中國礦企上榜