高盛表示,銅和鋁將在二季度開始出現供應缺口,預計年底銅將漲至10000美元/噸,鋁將漲至2600美元/噸。在歐美央行貨幣政策轉向、地緣政治因素的作用下,黃金在年底將升至2300美元/盎司。

今年以來各類大宗商品價格開啟“狂飆”模式,黃金、銅、鋁等金屬表現尤為亮眼,“大宗商品旗手”高盛高呼,今年銅、鋁、黃金還將繼續攀升。

3月28日,高盛分析師Nicholas Snowdon和Lavinia Forcellese在報告中指出,到年底,銅將漲至每噸10000美元,鋁將漲至每噸2600美元,黃金料為每盎司2300美元:

銅將在二季度出現25萬噸供應缺口,2024年下半年銅將出現45萬噸供應缺口,到年底銅將漲至每噸10000美元;

與銅類似,鋁也將在二季度進入供應短缺的階段,年底鋁將漲至每噸2600美元;

在歐美央行貨幣政策轉向、地緣政治因素等多重因素作用下,黃金有望延續2024年初的上漲勢頭,黃金在年底前升至每盎司2300美元。

3月份以來全球銅價持續走高,3月16日,國際銅價(LME銅)一度上破至9000美元/噸關口;截至當前,國際銅價依然超過8700美元/噸。

高盛認為,銅市場正處于一個重要的季節性拐點,自去年12月底以來,精煉銅市場出現了明顯的季節性過剩階段,目前這一階段即將結束,在第二季度,庫存水平將逐步走低:

我們注意到,在過去兩周,中國的銅庫存達到45萬噸后開始回落。我們預計在第二季度將轉入去庫存周期,本季度全球將出現25萬噸的供應缺口,下半年供應缺口將達到約45萬噸。

高盛分析指出,在中國需求強勁、供應持續受限的情況下,銅市場將逐步轉向供應短缺格局,持續供應短缺將支撐銅價,預計2024年底銅將漲至每噸10000美元:

預計2024年第二季度銅市場將出現25萬噸供應缺口,下半年缺口將擴大到45萬噸。一方面,中國需求強勁復蘇,第一季度銅需求預計同比增長12%,其中1-2月終端需求同比增長9%,可再生能源(太陽能需求上漲80%,風電需求上漲69%)和電網投資強勁,帶動銅需求大幅改善。

另一方面,銅礦供應持續受到干擾,中國銅原料聯合談判小組倡議聯合減產,建議減產幅度5-10%,這意味著減產規模可能達到10萬噸,將對銅供應形成直接沖擊。

高盛指出,與銅類似,全球鋁市場也將從第二季度開始轉入持續的供應短缺階段,今年全球鋁市場將出現724萬噸供需缺口的預期,這一趨勢將支撐倫交所鋁價今年年底達2600美元/噸,在此背景下當前鋁市場的三個動態值得關注:

首先,今年迄今為止,中國鋁市場的走勢最為強勁。我們預計,中國一季度鋁需求或同比增長11%,與銅市場類似,主要受到太陽能和電網投資的強力支撐。在產能限制下,中國國內鋁供應趨于平穩,推動了原鋁進口的強勁增長。與2023年的140萬噸相比,目前主要進口量年化達到270萬噸,這表明中國市場對全球鋁市場的影響力正在增強。

其次,我們注意到越來越多的證據表明,除德國外,歐洲現貨鋁需求出現回暖。南歐和東歐大多數下游領域的去庫存已經結束,訂單量正在增強。這已經反映在歐洲鋁升水價格上,升水從12月的低點已經上漲了近40%。

第三,本周巴爾的摩大橋坍塌事件對美國鋁市場來說是一個重要事件,超過10%的鋁進口要通過該港口。去庫存化的供應鏈很可能會被迫提前囤積更多庫存,特別是考慮到美國終端需求趨勢正在改善。我們注意到,美國中西部地區的鋁升水已經出現上漲反應,支撐了一些現貨交易的增加。

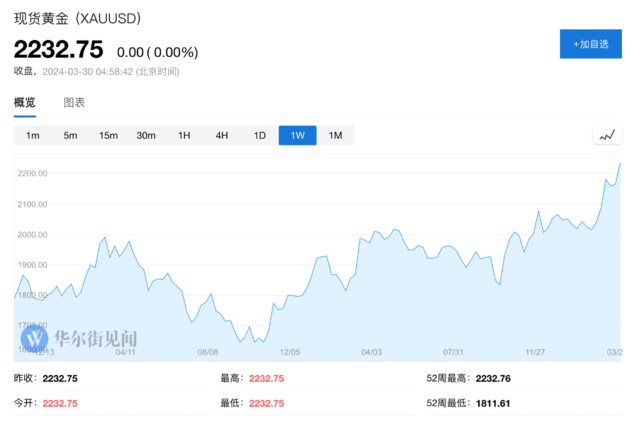

在強勁的美聯儲降息預期與避險需求的共同推動下,金價3月頻繁觸及歷史新高,并創下3年來的最佳單月表現。

數據顯示,3月28日夜盤,COMEX黃金期貨漲1.9%,報2254.8美元/盎司,三月漲幅達到9%,刷新2020年7月以來的單月最大漲幅。值得關注的是,盤中金價一度觸及2256.9美元的紀錄高位。

高盛預計,美聯儲貨幣政策轉向、ETF等金融需求回暖、地緣政治風險及中國對實物的需求等因素,將推動黃金價格在2024年末升至每盎司2300美元:

我們的經濟學家預計美聯儲將在今年6月開始降息,并在2024年降息三次。這將結束此前實物買盤和賣盤對黃金價格影響相互抵消的局面,轉向更加一致的看漲效應。

過去幾年,盡管地緣政治風險事件頻發,但由于實際利率較高,黃金ETF持倉并未出現明顯增長。但歷史數據顯示,美聯儲轉向寬松后,ETF買盤往往會顯著回升,降息預期將提振機構投資者對黃金ETF的配置需求。

地緣政治沖突猶在,使得黃金作為避險資產的需求依然強勁。此外,隨著美國大選的臨近,政治不確定性可能進一步提振避險情緒,增加黃金配置吸引力。

來源:外媒

圖文如有侵權,敬請聯系刪除