在經(jīng)歷了2020至2022年的快速增長,鋰電池產(chǎn)業(yè)鏈在2023年顯露出增長放緩的現(xiàn)象。2023年新能源市場增速放慢,但在產(chǎn)業(yè)鏈產(chǎn)能大幅投產(chǎn)下,鋰電全產(chǎn)業(yè)鏈產(chǎn)能過剩明顯,鋰電產(chǎn)業(yè)鏈各環(huán)節(jié)競爭加劇。

從2022年底鋰電池行業(yè)短期高點開始,行業(yè)整體開始進入下行趨勢。最先開始調(diào)整的是電解液,其次是正極和負(fù)極材料。電解液業(yè)績在2022年1季度見頂之后,便開始迅速回落,負(fù)極和正極材料的景氣度在2022年延續(xù)了一段時間之后,進入2023年才開始正式回調(diào)。反應(yīng)比較滯后的是電池和鋰電設(shè)備。

2023年以來,國內(nèi)鋰電池市場產(chǎn)能過剩,整個產(chǎn)業(yè)鏈產(chǎn)能利用率偏低,行業(yè)普遍面臨產(chǎn)能消納和價格下行的壓力。動力電池電芯價格從原來的接近1元/Wh,降到了現(xiàn)在的磷酸鐵鋰每瓦時4毛以下,三元5毛以下,相當(dāng)于腰斬。以每GW磷酸鐵鋰電芯計算,高點時的正極材料成本約5.3億,最近已經(jīng)降到了1.6億,降幅70%;負(fù)極材料略好一些,從1.3億降到了0.86億,下降了34%;隔膜材料從1235萬,降到了552萬,降幅55%。電解液降幅最大,從1.32億回落到了2200萬左右,下降了83%。

在新能源汽車行業(yè),價格戰(zhàn)是營銷利器。2024年開年比亞迪率先掀起價格戰(zhàn),隨著新能源汽車行業(yè)的價格戰(zhàn)愈演愈烈,車企正在面臨更大的盈利壓力。而車企的盈利壓力也正在傳導(dǎo)至上游電池產(chǎn)業(yè),為了促進客戶合作,也倒逼電池企業(yè)降本增效。寧德時代和比亞迪已經(jīng)開始大力度推行動力電池的降本策略,36氪此前獨家報道,寧德時代同樣在向車企普及標(biāo)配2.2C充電倍率的磷酸鐵鋰電芯,并且“加量不加價”,而比亞迪也在動用非生產(chǎn)采購環(huán)節(jié),以繼續(xù)壓低電池成本。為了度過這一輪的調(diào)整周期,目前整個鋰電產(chǎn)業(yè)鏈自上而下都在尋找多元解法降本促盈利。

另外即使市面上已有性價比優(yōu)勢較為突出的產(chǎn)品選擇,不少新能源車企仍然選擇通過自研電池,實現(xiàn)進一步的降本。

在新能源汽車和國內(nèi)市場明顯消化不了那么多電池產(chǎn)能的背景下,電池企業(yè)紛紛“卷”向了儲能和海外市場。相比同樣價格戰(zhàn)泛濫的儲能,去年出口表現(xiàn)更為突出。2023年我國電動汽車鋰電池、光伏產(chǎn)品等新三樣的出口增長近30%。今年的政府工作報告首次提出鋰電池和新型儲能,這對鋰電行業(yè)發(fā)展無疑是個積極的信號,在一定程度上會推動產(chǎn)業(yè)的發(fā)展。

2024年鋰電產(chǎn)業(yè)有哪些機遇和挑戰(zhàn)?

從需求端看,未來3年,中國新能源汽車市場的銷量每年保持25%的增速問題不大。有消息說,比亞迪在一場溝通會上表示,要調(diào)動技術(shù)和產(chǎn)業(yè)鏈上的優(yōu)勢,用3年的時間打一次“解放戰(zhàn)役”,將新能源的滲透率拉到全新的高度,帶來新能源市場的“解放”。

短期內(nèi),可以確定的是,高強度的終端價格戰(zhàn)正在開始度過消費者觀望的階段,進而轉(zhuǎn)向促進銷量增長。數(shù)據(jù)顯示,國內(nèi)新能源乘用車庫存緩慢下降,行業(yè)庫存正在向健康回歸。

由比亞迪強勢主導(dǎo)的5-10萬元PHEV車型價格戰(zhàn),將主要對鐵鋰產(chǎn)銷的上行起到修復(fù)作用,三元材料的持續(xù)上行則可能承壓。以上利好,將進一步推動終端環(huán)節(jié)完成去庫,繼而到來的補庫行為則將帶動中上游排產(chǎn)回升。市場認(rèn)為比亞迪或在今年一季度確立單車?yán)麧櫟撞亢笥瓉矸磸棧诖酥螅囯姰a(chǎn)業(yè)鏈利潤有望被拉動。

中長期來看,新能源車由純電向插混、增程等多元路線齊頭并進,以及中高端新能源車型增長預(yù)期的釋放,都將帶來更為廣泛的機會。另有業(yè)內(nèi)人士表示,短期內(nèi)小米汽車的售價與銷量,將成為鋰電產(chǎn)業(yè)鏈中的最大不確定性因素。

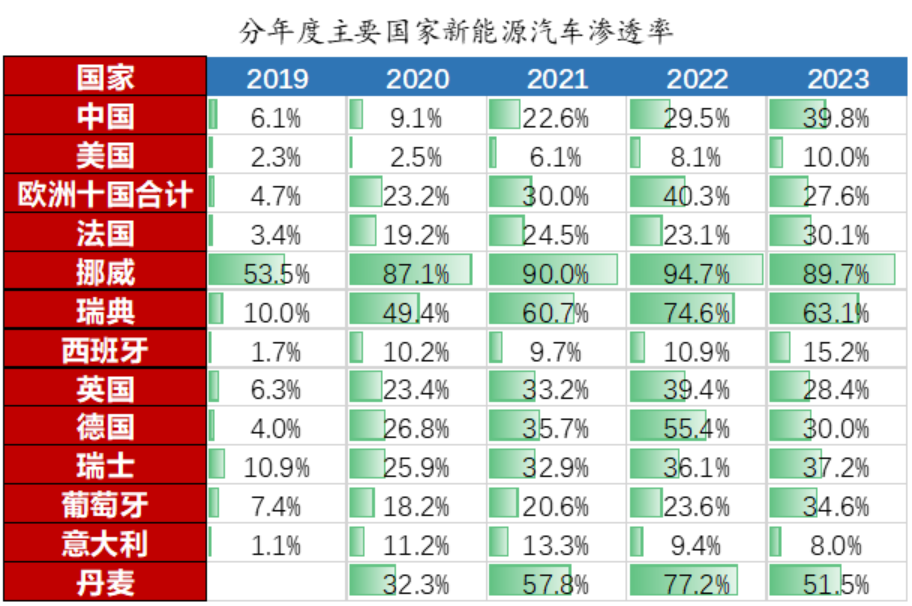

中國和歐洲是汽車電動化的兩個主要推動力。2020年中國和歐洲新能源市場份額算是平分秋色,歐洲44%,中國41%,是歐洲在補貼退坡之后市占率下得很快,而中國新能源汽車市場通過引入特斯拉這條鯰魚,成功扛住了補貼退坡之后的市場化問題,在全球的市場份額已經(jīng)超過了60%。

如果從滲透率的角度看,2023年底,中國乘用車市場新能源的滲透率高達(dá)39.8%,美國只有10%,歐洲十國只有27.6%,歐美潛力很大。歐洲市場,其新能源汽車滲透率目前取決于碳排放的強制考核而非補貼,根據(jù)單輛新能源汽車減排量與單輛燃油車超標(biāo)量推算新能源汽車滲透率來測算,2025年將是歐洲新能源車的“銷量大年”,滲透率將達(dá)32%,2030年將達(dá)62%;放眼全球,過去幾年和未來兩年,全球新能源汽車增長依賴中國、歐洲和美國市場,而中美歐以外國家新能源汽車滲透率僅有約2%,2025年之后增長潛力巨大。

不過,雖然下游需求顯著,隨著汽車賣點從電動化到智能化的過渡,車企的注意力轉(zhuǎn)向了智能駕駛、智能座艙、車機系統(tǒng)如何為汽車帶來更大差異化上,留給電池的升級空間則剩下了對快充和更大續(xù)航配置的實現(xiàn)。新能源車企已對電池散熱能力、續(xù)航能力、快充能力等提出更高要求,而需求提升背后,往往存在一些固有痛點有待破解。這種情況下,電池廠商無疑需持續(xù)致力技術(shù)攻關(guān),才能獲得更大的客戶支持。

目前終端需求超預(yù)期,3月開始,鋰電產(chǎn)業(yè)鏈開工率出現(xiàn)大幅回升,預(yù)計4月鋰電整體排產(chǎn)環(huán)比微增10%左右,各環(huán)節(jié)單位盈利也將持續(xù)修復(fù)。隨著3月排產(chǎn)的回升,過去一段時間,碳酸鋰期貨主力合約價格向11-12萬元的相對高位回歸,意味著市場對鋰電回暖存在較高預(yù)期。

正極環(huán)節(jié),鐵鋰企業(yè)排產(chǎn)增速低于三元。三元材料內(nèi)部,6系三元表現(xiàn)超預(yù)期,同時向下擠占5系、向上擠占8系的份額,儲問界M7等爆款車型拉動之外,電池企業(yè),不斷將產(chǎn)能資源集中于800V高壓快充、插混增程這兩個能尋得增量空間的終端場景。4月鋰電產(chǎn)業(yè)鏈產(chǎn)能利用率將整體延續(xù)3月態(tài)勢,頭部可實現(xiàn)60%,其他企業(yè)則在30%-40%。有觀點指出,當(dāng)前鋰電行業(yè)產(chǎn)能擴張速度放緩,但產(chǎn)能利用率恢復(fù)相對緩慢;但隨著新增企業(yè)數(shù)量下降,競爭激烈格局有望緩解。

短期來看,拐點將出現(xiàn)在2025年,或者提前到2024年下半年。屆時無論是滲透率還是盈利率都將有明顯好轉(zhuǎn),企業(yè)在經(jīng)營的壓力上會逐步趨緩。中期來看,2024年鋰電產(chǎn)能利用率將維持中低位,依舊處于產(chǎn)能去化階段,但整體處于提升階段,呈現(xiàn)前低后高趨勢。2024年,全球動力電池市場規(guī)模將突破1萬億元,并以20%的增速在提升,未來仍有6倍增長空間。

后續(xù)中國鋰電市場將呈現(xiàn)三大特征:

1)頭部鋰電企業(yè)保住了盈利能力。2023年車企價格戰(zhàn)加劇,市場擔(dān)心車企打價格戰(zhàn)影響鋰電池利潤。但從結(jié)果看,鋰電頭部企業(yè)毛利率均實現(xiàn)逆勢增長。邏輯在于,鋰電池將價格戰(zhàn)壓力轉(zhuǎn)嫁給了上游企業(yè),同時鋰電規(guī)模降本的作用超預(yù)期。

2)4月之后鋰電企業(yè)有望告別去庫周期。3月以來頭部企業(yè)產(chǎn)能利用率從不足6成恢復(fù)到7成左右。這很大程度上源于碳酸鋰止跌回升刺激了下游囤貨,4月之后鋰電行業(yè)高庫存情況有望改善。

3)市占率增長機會仍屬于頭部鋰電廠。目前部分二三線電池廠的成本跟不上價格戰(zhàn),然而多家頭部鋰電廠卻再次實現(xiàn)了市占率大增。

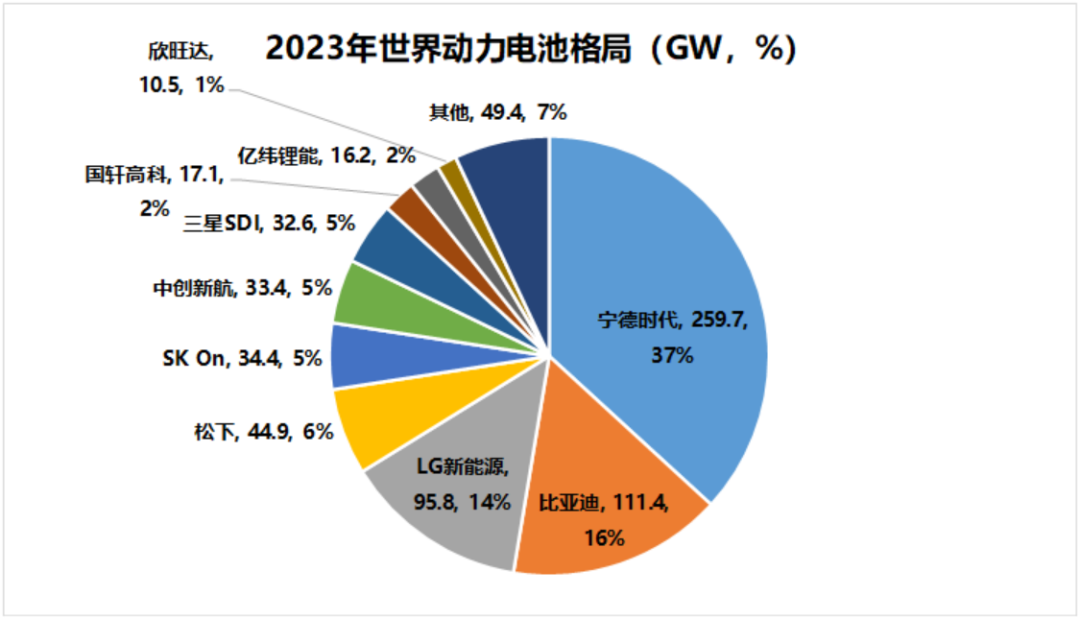

動力鋰電池領(lǐng)域,該行業(yè)集中度較高,產(chǎn)業(yè)結(jié)構(gòu)呈倒金字塔形,從競爭格局上來說,鋰電池行業(yè)貌似一超多強的格局已經(jīng)形成。2023年寧德時代全球出貨量259.7GW,市場份額37%,排名第二的是比亞迪,其次是LG,但比亞迪主要是自供,LG的競爭力跟寧德時代也有一定差距。未來十年創(chuàng)新的斜率依舊陡峭,二三線企業(yè)的突圍概率較小。同時行業(yè)的需求在持續(xù)提升,2025年開始市場將再次進入供需緊張,龍頭企業(yè)產(chǎn)能利用率將提升至85%-90%,2025年起又將迎來龍頭公司的擴產(chǎn)大年。

儲能電池領(lǐng)域,儲能電池長期市場空間將不低于動力電池。2023年儲能市場規(guī)模近2000億,預(yù)計2030年亦將突破萬億產(chǎn)值,且基本為中國企業(yè)供應(yīng)全球。儲能電池注重循環(huán)壽命和安全性,基本為磷酸鐵鋰體系,對電化學(xué)的創(chuàng)新要求較低,二線企業(yè)有突圍的可能性。此外,正極、負(fù)極等鋰電材料2025年供需格局將面臨拐點,二三線企業(yè)將逐步實現(xiàn)盈利,應(yīng)當(dāng)支持發(fā)展。

據(jù)GGII預(yù)計,整體來看,2024年中國的鋰電池市場出貨量將超過1100GWh,同比增長27%,正式進入TWh時代。其中,動力電池出貨量將超過820GWh,同比增長20%;儲能電池出貨量將超過200GWh,同比增長25%。

在材料端,預(yù)計2024年中國鋰電池行業(yè)的四大主要材料的出貨量都將實現(xiàn)超過20%的同比增長。正極材料的出貨量將超過300萬噸,鋰電隔膜的出貨量將超過220億平方米,負(fù)極材料的出貨量將超過200萬噸,電解液的出貨量將超過130萬噸。

在產(chǎn)品價格方面,預(yù)計2024年鋰電池產(chǎn)業(yè)鏈主要環(huán)節(jié)產(chǎn)品價格在2023年基礎(chǔ)上降價幅度在5—15%。其中負(fù)極、電解液等環(huán)節(jié)降幅5—12%,正極、隔膜等降幅8—15%。除材料外,2024年鋰電生產(chǎn)設(shè)備及相關(guān)零部件的價格也將在2023年的基礎(chǔ)上繼續(xù)下降。原材料及零部件價格下降帶動電池成本降幅5~10%,鋰電池成本將在現(xiàn)有基礎(chǔ)上再下降0.03-0.06元/Wh。

在產(chǎn)能利用率方面,預(yù)計2024年中國鋰電池產(chǎn)業(yè)鏈將面臨產(chǎn)能利用率的嚴(yán)峻挑戰(zhàn),有效產(chǎn)能的利用率預(yù)計將低于60%,特別是在動力電池市場。此外,儲能電池市場的有效產(chǎn)能利用率也將不足50%。這一現(xiàn)象部分是由于新進企業(yè)釋放的產(chǎn)能未能達(dá)到預(yù)期效果,導(dǎo)致大量產(chǎn)能成為無效或低效產(chǎn)能。

在產(chǎn)品創(chuàng)新方面,預(yù)計2024年快充鋰電池將實現(xiàn)“量+質(zhì)”的雙重突破,動力用大圓柱電池和(半)固態(tài)電池將迎來“1—10”的階段性放量。

展望未來,新能源汽車和儲能產(chǎn)業(yè)未來的高成長預(yù)期加上國家政策的大力支持,因此從中長期來看,鋰行業(yè)基本面在未來幾年仍將持續(xù)向好。動力電池裝機需求將同步上升,預(yù)計2024年全球動力電池需求將達(dá)930GWh,到2025年全球動力電池裝機量有望突破1100GWh,鋰電未來市場空間充滿期待。

來源:數(shù)能儲聞

圖文如有侵權(quán),敬請聯(lián)系刪除