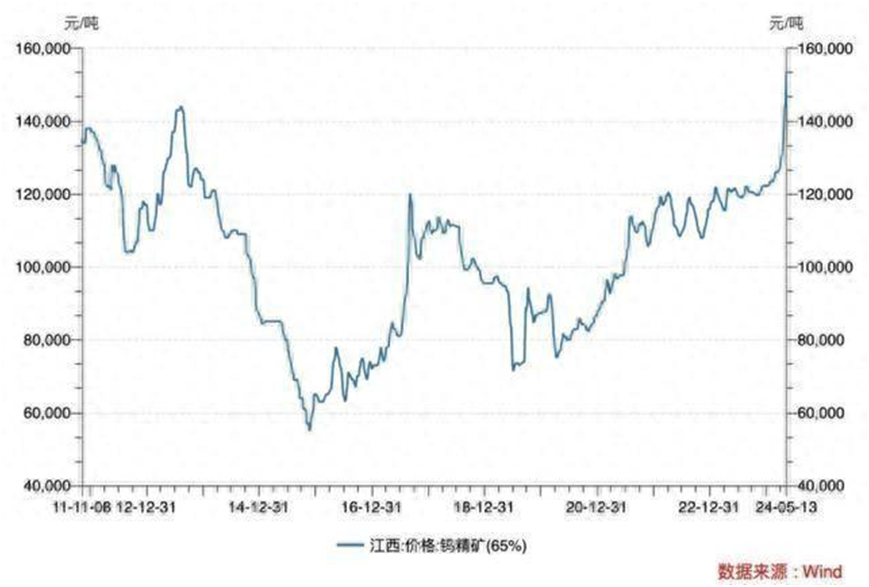

4月以來,被譽為“工業牙齒”的金屬鎢價持續走高。據Wind數據統計,5月13日,江西地區65%品位的鎢精礦均價達到了15.35萬元/噸,相比4月1日12.65萬元/噸的價格,上漲了21.34%,較年初上漲25.58%,創下了自2013年以來的新高。

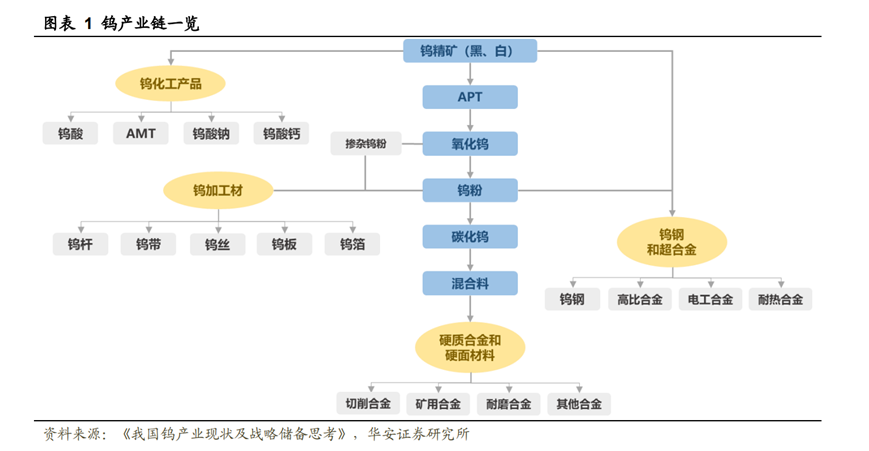

鎢是極其稀缺和不可替代的戰略性資源,具有高熔點、高硬度、高密度、導電性和導熱性良好、膨脹系數較小等性質。鎢制造的硬質合金被譽為“工業的牙齒”,廣泛應用于軍工、航天航空、機械加工、冶金、鉆井、礦山工具、電子通訊、建筑等領域。而鎢絲是照明、電子、光伏等行業的關鍵材料。

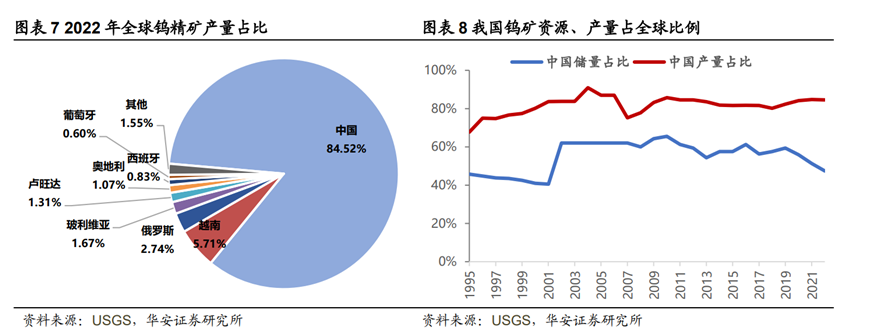

全球鎢礦資源較豐富,但成礦相對集中,鎢礦儲量和產量集中在少數國家。

根據USGS統計,2022年全球鎢資源儲量達380萬噸(金屬量),主要集中在中國(47.4%)、俄羅斯(10.5%)、越南(2.6%)、西班牙(1.5%)等國家。中國鎢礦儲量約占全球接近一半,是世界上鎢礦儲量最豐富的國家。

同時,中國也是世界上鎢產量最豐富的國家。根據美國地調局(USGS)統計,2022年全球鎢礦產量8.4萬噸,其中中國產量7.1萬噸,約占全球總產量的84.5%。

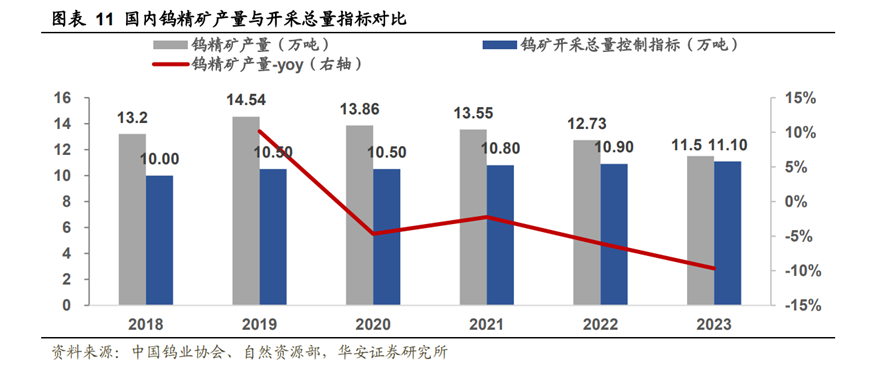

1999年起,我國暫停了鎢礦開采許可證的發放,2002年我國開始正式對鎢開采總量進行控制,有效的抑制住了開采量增長過快的問題,也強化了我國鎢資源的定價地位。

但我國在全球鎢產量占比遠高出儲量占比,消耗鎢資源速度仍然太快,尤其高品位易開采的黑鎢礦,將可能面臨開采成本迅速增大的問題。同時,在給地方和企業分配生產指標的過程中,存在沒能嚴格按照指標執行的情況,2019年全國鎢精礦(WO3 65%,下同)開采指標為 10.5萬噸,實際當年鎢精礦產量達14.54萬噸,超過指標4.04萬噸。近些年,雖然超產量逐年下降,但超產問題依舊。

今年3月,自然資源部下達了2024年度首批僅為6.2萬噸的鎢礦開采總量控制指標,規模的收縮意味著國內鎢精礦產量將延續下滑趨勢。隨著中國對鎢資源采取總量控制、出口配額管理、國家收儲等逐步收緊行業政策的實施,預計未來全球鎢礦供應將逐步趨緊,鎢的產量增速將逐步放緩。

根據中商情報網,2022年,硬質合金的應用占中國鎢產業應用的58%,是我國鎢產業最大的下游應用領域。鎢制硬質合金以超強的硬度和耐磨性,可制造各種切削工具、刀具、鉆具等零部件,在現代工業中被廣泛應用于機械加工、航空航天、軍事國防、電子信息等領域。

供給端趨緊,而下游制造業的復蘇帶來的硬質合金消費逐步增長支撐鎢價上漲。

除此之外,鎢絲憑借耐磨損、高強度、斷線率低等優勢,具備更大的細線化空間,光伏長景氣周期背景下,光伏細鎢絲替代鋼絲金剛線路線清晰,為鎢下游高附加值應用提供了新的方向,國內廠商紛紛布局光伏鎢絲,廈門鎢業就曾指出這一領域目前供不應求。隨著"雙碳"目標的推進和新能源的加速崛起,鎢產品的需求有望迎來井噴式增長,為價格上漲再添助力。鎢熱,或將持續!

來源:礦業匯

圖文如有侵權,敬請聯系刪除