近日,從內(nèi)蒙古自治區(qū)赤峰市翁牛特旗自然資源局獲悉,在新一輪找礦行動中,當(dāng)?shù)匕l(fā)現(xiàn)一處大型鉬礦床,初步探明鉬資源礦石量約1億噸,金屬量13萬噸,鉬礦體中共伴生銀、金、鋅、鉛、銅等多種金屬礦產(chǎn),具有價值高、儲量大等優(yōu)點。現(xiàn)在野外勘探工作處于收尾階段。

據(jù)悉,該大型鉬礦床位于赤峰市翁牛特旗烏丹鎮(zhèn)新地村與橋頭鎮(zhèn)和頁勿蘇村交界處的青石洞子西礦區(qū),發(fā)現(xiàn)該礦床的赤峰市庚金礦業(yè)有限責(zé)任公司計劃對所屬礦區(qū)進(jìn)行進(jìn)一步勘查和開發(fā),預(yù)計在5年內(nèi)形成規(guī)模化的有色金屬開發(fā)利用資源基地。

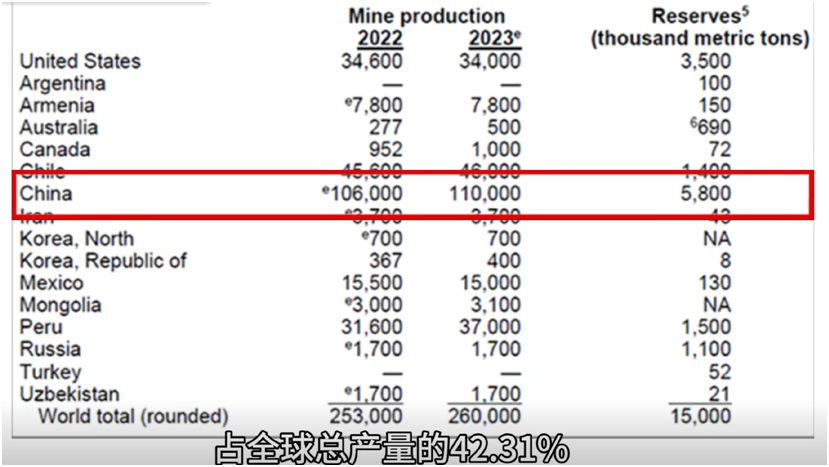

鉬,作為一種重要的不可再生的稀缺性戰(zhàn)略資源,以其獨特的性能廣泛應(yīng)用于鋼鐵冶金、農(nóng)用化肥、電氣化工和航天等領(lǐng)域。根據(jù)USGS數(shù)據(jù)顯示,2023年,中國鉬礦資源儲量為580萬噸,占全球資源儲量的38.67%。其次為美國和秘魯,2023年鉬礦資源儲量分別為350萬噸和150萬噸,分別占比23.33%和10.00%。同時,中國也是全球最大的鉬生產(chǎn)國,據(jù)美國地質(zhì)調(diào)查局?jǐn)?shù)據(jù)顯示,2023年,全球鉬產(chǎn)量約26萬噸,其中,中國約11萬噸,約占全球總產(chǎn)量的42.3%。

在國內(nèi),鉬礦資源的分布同樣呈現(xiàn)出明顯的地域性特征,主要集中在少數(shù)幾個省份和地區(qū)。就各省(區(qū))來看,河南最多,占全國鉬礦總儲量的30.1%,其次陜西占13.6%、吉林占13%,前三位共占56.5%。另外儲量較多的省(區(qū))還有:山東占6.7%、河北占4%、遼寧占3.7%、內(nèi)蒙古占3.6%。以上8個省(區(qū))合計儲量占全國鉬礦總儲量的81.1%。我國鉬礦的另一個重要特征就是大型礦床多,陜西金堆城、河南欒川、遼寧楊家仗子、吉林大黑山鉬礦均屬世界級規(guī)模的大礦。

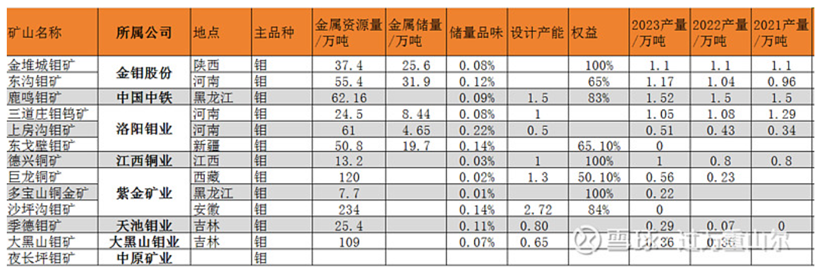

從企業(yè)來看,國內(nèi)鉬礦相關(guān)有金鉬股份、洛陽鉬業(yè)、中國中鐵(鹿鳴礦業(yè))、江西銅業(yè)(德興銅礦)、紫金礦業(yè)(巨龍銅礦、沙坪溝鉬礦、多寶山銅礦)等,上述5家企業(yè)2023年合計產(chǎn)量約7.16萬噸,約占國內(nèi)市場的65%。金鉬股份是國內(nèi)最大的鉬礦開采及鉬產(chǎn)品生產(chǎn)商,擁有陜西的金錐城鉬礦與河南的東溝鉬礦兩個核心礦山,產(chǎn)能都在一萬噸左右。

同時,金鉬股份還參股了季德鉬礦與沙坪溝鉬礦,持股分別約18.3%和10%。洛陽鉬業(yè)以鉬起家,但核心業(yè)務(wù)已經(jīng)轉(zhuǎn)向銅、鈷。目前,洛陽鉬業(yè)擁有兩個在產(chǎn)鉬礦,均在河南,分別是三道莊、上房溝,一個在建鉬礦為新疆的東戈壁鉬礦。中國中鐵的鉬礦主要是鹿鳴鉬礦,年產(chǎn)約1.5萬噸,也伴生0.1萬噸的銅;江銅和紫金礦業(yè)的鉬產(chǎn)品主要是銅的副產(chǎn)品,其中江銅鉬年產(chǎn)量約為1萬噸,紫金礦業(yè)約0.8萬噸。但紫金在建的沙坪溝鉬礦是亞洲最大的鉬礦,2027年會投產(chǎn),產(chǎn)能高達(dá)2.7萬噸,按照紫金礦業(yè)的發(fā)展規(guī)劃,2028年,紫金礦業(yè)鉬產(chǎn)量將達(dá)到2.5-3.5萬噸。

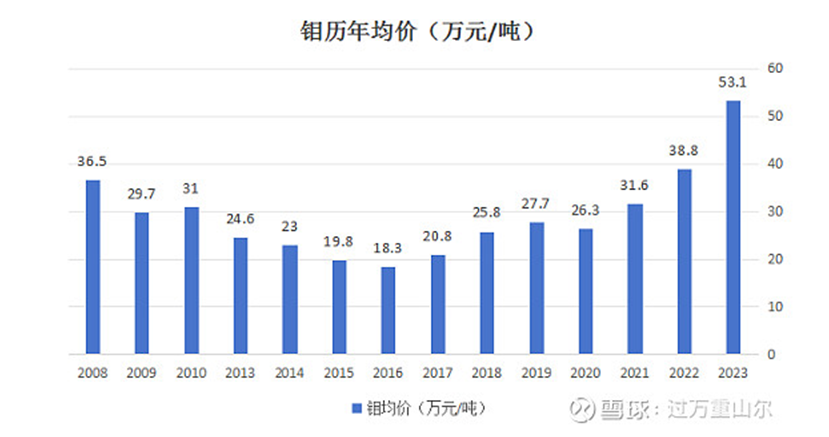

自2017年以來,在鉬供應(yīng)端產(chǎn)量保持穩(wěn)定,而鉬需求穩(wěn)步提升的背景下,全球和國內(nèi)鉬行業(yè)供需格局都呈現(xiàn)緊平衡狀態(tài),鉬價格也進(jìn)入上漲周期,2023年鉬均價達(dá)到了53.1萬噸。未來兩年,鉬的供給端增量不大,增量集中于2027年及以后,主要是沙坪溝項目投產(chǎn),新增2.72萬噸產(chǎn)能,以及大黑山鉬礦擴(kuò)產(chǎn),新增0.64萬噸。

而需求端,我國鋼鐵行業(yè)正在經(jīng)歷結(jié)構(gòu)調(diào)整,將向高性能高附加值的不銹鋼、特種鋼等合金鋼方向發(fā)展。在國內(nèi)特鋼需求拉動下,國內(nèi)鉬需求增速遠(yuǎn)高于全球。除此之外,鉬作為“能源金屬”,新能源行業(yè)的快速發(fā)展將進(jìn)一步促進(jìn)鉬的需求增長。鉬,這種“小金屬”,有望繼續(xù)開啟上漲的第二階段。

來源:礦業(yè)匯

圖文如有侵權(quán),敬請聯(lián)系刪除